[罗戈导读]11月工业增加值同比增速从10月的5.9%显著下降至5.4%,大幅低于市场预期。季节性调整后,11月工业增加值月环比增速从上月的0.48%下降至0.36%(非年化)。

[罗戈导读]11月工业增加值同比增速从10月的5.9%显著下降至5.4%,大幅低于市场预期。季节性调整后,11月工业增加值月环比增速从上月的0.48%下降至0.36%(非年化)。

分行业来看,鉴于景气度下行已有一段时日,下游制造业生产增速明显放缓,例如,汽车产量同比增速从10月的-9.2%大幅下降至-16.7%。对于上游原材料行业而言,虽然供给侧限制有所放松,但由于需求不振,产量增速仍然总体偏弱。具体地,11月钢铁、原油和化工品产量增速下降,水泥产量的同比增速从上月的13.1%大跌至1.6%,显示建筑业活动在11月可能较为低迷。分所有制看,国企及外企的生产增速下行更为明显。此外,与整体工业增加值增速下降的趋势一致,11月发电量同比增速从10月的4.8%放缓至3.6%。

11月社会消费品零售总额名义同比增速从10月的8.6%显著下降至8.1%,不及市场预期的8.8%。与此同时,11月零售量(扣除价格因素)同比增速为5.8%,而10月为5.6%。11月,占社会消费品零售总额约1成的汽车消费再度大幅下滑10%,继续对社零总额增速造成大幅拖累。此外,可选消费品的零售增速持续低迷,尤其是其中的通讯器材类。11月,国际油价的大幅回撤亦在一定程度上抑制了名义零售的增长。

1-11月累计名义固定资产投资(FAI)同比增速上升至5.9%。估算后的11月名义FAI同比增速从10月的8%放缓至7.7%。我们仍然建议投资者无需过度解读关注月报名义FAI 数据,因为该数据存在质量问题,可能需要长期“调整”[1]。分部门看,

房地产开发投资同比增速从10月的8.1%上升至9.7%,房地产新开工面积同比增速从10月的12.2%上升至21.7%;房地产到位资金同比增速从上月的6.8%微降至6.7%。此外,11月土地与商品房成交增速总体有所走弱——土地成交面积从10月的12.2%下降至8.1%,但同时土地成交额增速从上月的9.5%加快至17.8%。同时,商品房成交额及成交量维持在低位,其中成交量同比增速维持于-5.1%的负区间,而10月为-3.1%;11月成交额同比增速为8.8%,对比10月的6.3%。土地与地产交易的数据表明,一二线城市景气度高于三四线城市。

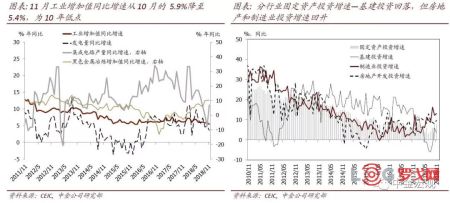

基建投资增速从10月的5.9%回落至3.5%。

制造业投资增速从10月的12.2%上升至13.1%。

11月民间固定资产投资增速从10月的9.6%下降至7.8%。另一方面,公共部门投资增速从10月的5.6%回升至7.6%。

11月经济增长及通胀数据全面加速下行,表明政策亟需更有力的调整,当前时点,调整过紧的地产需求端政策和有效的财政宽松尤为重要。综合分析这一周发布的经济活动、通胀、进出口及货币信贷等一系列数据,可以看出内外需增速均处于快速下行通道。虽然11月房地产投资增速有所回升,但地产销售去化率和开发商的现金流均面临较大压力,意味着当前的地产投资和新开工增速恐难维持[2]。此外,货币信贷数据也显示金融条件继续收紧,所以短周期看,经济增速“见底”的时点尚不明朗。随着企业盈利能力快速下降、通胀预期开始下行,我们认为政策应及时采取措施,打破增长下滑和通缩预期上升间的“负反馈”。在当前企业投资意愿薄弱的环境下,亟需加快广义政府债券的发行[3],并尽快调整过紧的地产需求和开发商融资相关政策,以提振信贷周期及总需求。往前看,鉴于地产行业在经济与金融周期中的重要性,我们在经济活动指标中将重点关注地产相关指标及其可能的政策调整。

零担收入破200亿,连续多年稳居前三,跨越速运的竞争武器是什么?

1399 阅读

全球空运货代哪家最强?最新25强出炉,6家中国企业上榜

1272 阅读

中远海运特运与两家码头签约

961 阅读DHL投资5.5亿英镑扩展物流业务

993 阅读菜鸟香港智慧货运中心荣膺TAPA认证!航空货运安全标准达国际顶尖水平

971 阅读淘宝闪购上线盒马专区

971 阅读2025年6月电商物流指数为111.8点

910 阅读京东外卖疑似内涵友商:好生意不靠“烧”、不靠“刷”

840 阅读提前35天!2025年快递业务量突破1000亿件

832 阅读巨头供应链转型之路|宝洁的 “供应链3.0”

871 阅读

粤公网安备 44030402005698号